Gérer les bruits et les changements de politique

La recomposition de l'économie mondiale oblige les investisseurs et les décideurs politiques à faire preuve de prudence. L'incertitude qui entoure l'élaboration des politiques est à l'origine d'une forte volatilité des marchés. Néanmoins, les principales économies ont fait preuve de résilience jusqu'à présent.

7 convictions clés pour le second semestre 2025

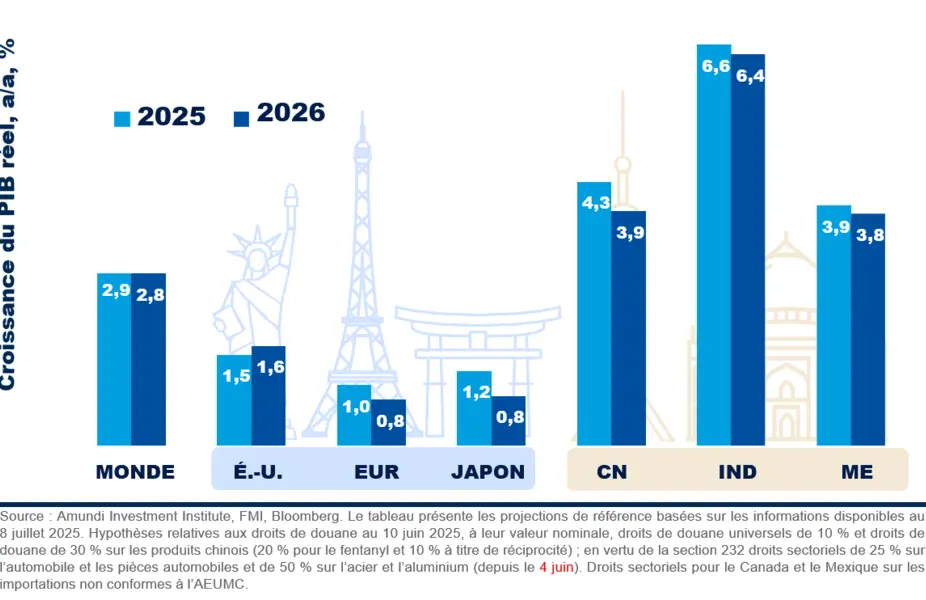

Nous prévoyons une décélération de la croissance du PIB réel des États-Unis de près de 3 % en 2023-2024 à 1,6 % en 2025, principalement en raison d'une demande privée plus faible. La hausse des droits de douane entraînera une augmentation des prix, ce qui pèsera sur la confiance des consommateurs et les dépenses, tandis que l'incertitude devrait peser sur l'investissement. Bien que les politiques fiscales et la déréglementation puissent apporter un certain soutien, leurs effets devraient être limités. Avec des droits de douane moyens d'environ 15 % (selon notre scénario de base), on s'attend à des pertes économiques et à une hausse temporaire de l'inflation. En réponse au ralentissement de la croissance, la Fed devrait réduire ses taux d'intérêt à trois reprises au cours du second semestre.

Nous sommes actuellement confrontés à un paysage géopolitique plus conflictuel, l'administration américaine contribuant à la montée des tensions par le biais de droits de douane et réduisant les engagements en faveur de la sécurité européenne. Cette situation pourrait unir davantage l'Europe, car les dirigeants reconnaissent les avantages de la négociation collective tout en cherchant à conclure de nouveaux accords commerciaux pour diversifier leurs partenaires commerciaux. Les relations entre les États-Unis et la Chine devraient s'aggraver, même si les deux pays s'efforceront probablement d'éviter l'escalade. Dans ce contexte, la tendance à la diversification au détriment des actifs américains devrait se poursuivre, avec une préférence particulière pour les actifs européens.

Malgré des perspectives de croissance en demi-teinte, nous ne prévoyons pas de récession des bénéfices, car les entreprises continuent de faire preuve de résilience. Ces éléments, combinés aux réductions de taux prévues par la Fed, plaident en faveur d'une allocation d'actifs prudemment optimiste, axée sur la protection contre l'inflation. Nous privilégions les actions mondiales en mettant l'accent sur les valorisations et le pouvoir de fixation des prix, ainsi que les matières premières, l'or et les couvertures contre les risques de croissance et d'inflation découlant d'un monde géopolitiquement incertain. Les investissements dans les infrastructures offrent un potentiel de flux de trésorerie stables, tandis que la diversification des devises sera cruciale dans un contexte de corrélations changeantes entre le dollar, les actions et les obligations.

Les investisseurs exigeront une prime plus élevée pour les bons du Trésor américain dans un contexte d'incertitude sur les politiques commerciales, d'augmentation de la dette publique et d'une offre substantielle d'obligations. Sur les marchés développés, les rendements à long terme devraient rester sous pression. Les baisses de taux des banques centrales continueront à soutenir les obligations à court terme, contribuant ainsi à accentuer la pente de la courbe des rendements. Les investisseurs chercheront à se diversifier sur les marchés, en privilégiant la dette européenne et celle des marchés émergents. Nous recommandons de maintenir l'exposition au crédit de qualité, avec une préférence pour l'investment grade en euros, en particulier le crédit financier et subordonné.

Les actions pourraient dégager des rendements à un chiffre au cours du second semestre de l'année, avec des rotations continues attendues. L'attrait de l'Europe devrait devenir un thème structurel, ce qui profitera aux petites et moyennes capitalisations, dont les valorisations restent très attrayantes. À l'échelle mondiale, la sélection des secteurs sera essentielle. Nous privilégions les secteurs domestiques et orientés vers les services pour atténuer les risques tarifaires, en nous concentrant sur des thèmes tels que la déréglementation américaine, la défense et les infrastructures européennes, ainsi que les réformes en cours à la Bourse de Tokyo, qui favorisent un environnement plus favorable aux investisseurs au Japon.

Les actions des marchés émergents seront privilégiées au second semestre 2025, soutenues par la reprise de la dynamique macroéconomique et la stabilisation de l'inflation. Alors que l'exceptionnalisme américain s'estompe, l'Inde et l'ANASE apparaissent comme les principaux bénéficiaires de la réorientation de la chaîne d'approvisionnement mondiale. L'initiative indienne « Make in India » attire les multinationales, en particulier dans les secteurs de la défense et des technologies de l'information. En mettant l'accent sur les secteurs à vocation nationale, ces marchés ne sont pas seulement des centres de production, mais aussi des moteurs de croissance dynamiques, bien placés pour tirer parti des changements structurels et de l'élargissement de la base des consommateurs.

Il est essentiel de faire preuve d'une grande sélectivité compte tenu de l'afflux de capitaux dans ces segments. Dans l'ensemble, un environnement géoéconomique difficile renforcera les arguments en faveur de la diversification* par le biais d'actifs privés, bénéficiant d'opportunités domestiques résilientes. La dette privée et les infrastructures devraient rester les secteurs les plus attractifs. La dette privée pourrait bénéficier de la vigueur des activités de prêt direct et de collecte de fonds, tandis que les infrastructures continueront d'attirer les investisseurs à la recherche d'une protection contre l'inflation.

Perspectives de croissance mondiale

La croissance économique dépendra de l'évolution des droits de douane après la pause de 90 jours et de la mise en œuvre des politiques de l'administration américaine. L'incertitude politique persistante et son impact sur la confiance des ménages et des investisseurs restent des risques clés à surveiller.

Thèmes d'investissement à surveiller

Point d'inflexion pour les revenus fixes

Les actions dans la recomposition du commerce mondial

L'heure de l'Europe

L'Inde et les EM, gagnants de la réorientation

Des thèmes à long terme dans un monde fragmenté

Rester diversifié avec des actifs réels et des alternatives

Source: Amundi Investment Institute, Bloomberg.

1 US Treasuries data projection on gross interest payments.

2 Fed FOF, data as of 30 June 2024. Households and Nonprofit Organizations; Net Worth as a Percentage of Disposable Personal Income.

3 Datastream as of October 2024.

4 Shillerdata.com, Robert J. Shiller. Refer to the Shiller CAPE.

5 Analysis on percentage change in average volatility levels in 2024 vs the 2013-2023 average. Bond volatility refers in levels of MOVE index (implied volatility indicator on the Treasury market), equity volatility refers to the VIX Index (implied volatility indicator for the S&P500)

Sauf indication contraire, toutes les informations contenues dans ce document proviennent d'Amundi Asset Management S.A.S. et sont en date du 18 juillet 2025. La diversification ne garantit pas un profit ou ne protège pas contre une perte. Les opinions exprimées sur les tendances économiques et de marché sont celles de l'auteur et pas nécessairement celles d'Amundi Asset Management S.A.S. et sont susceptibles d'être modifiées à tout moment en fonction des conditions de marché et autres, et il n'y a aucune garantie que les pays, les marchés ou les secteurs se comporteront comme prévu. Ces opinions ne doivent pas être considérées comme un conseil d'investissement, une recommandation de titre ou une indication de négociation pour un produit d'Amundi. Ce document ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres, de parts de fonds ou de services. L'investissement comporte des risques, notamment des risques de marché, des risques politiques, des risques de liquidité et des risques de change. Les performances passées ne constituent pas une garantie ou une indication des résultats futurs.

Date de première utilisation : 18 juillet 2025

Communication marketing