Convictions

Les marchés émergents paraissent attractifs : les économies se redressent, l'inflation ralentit et les banques centrales baissent leurs taux. Le recul de l'« exceptionnalisme » américain renforce encore l'attrait des émergents.

La Turquie et l'Afrique du Sud offrent de fortes opportunités dans le commerce de détail et l'automobile, portées par la hausse de la consommation intérieure.

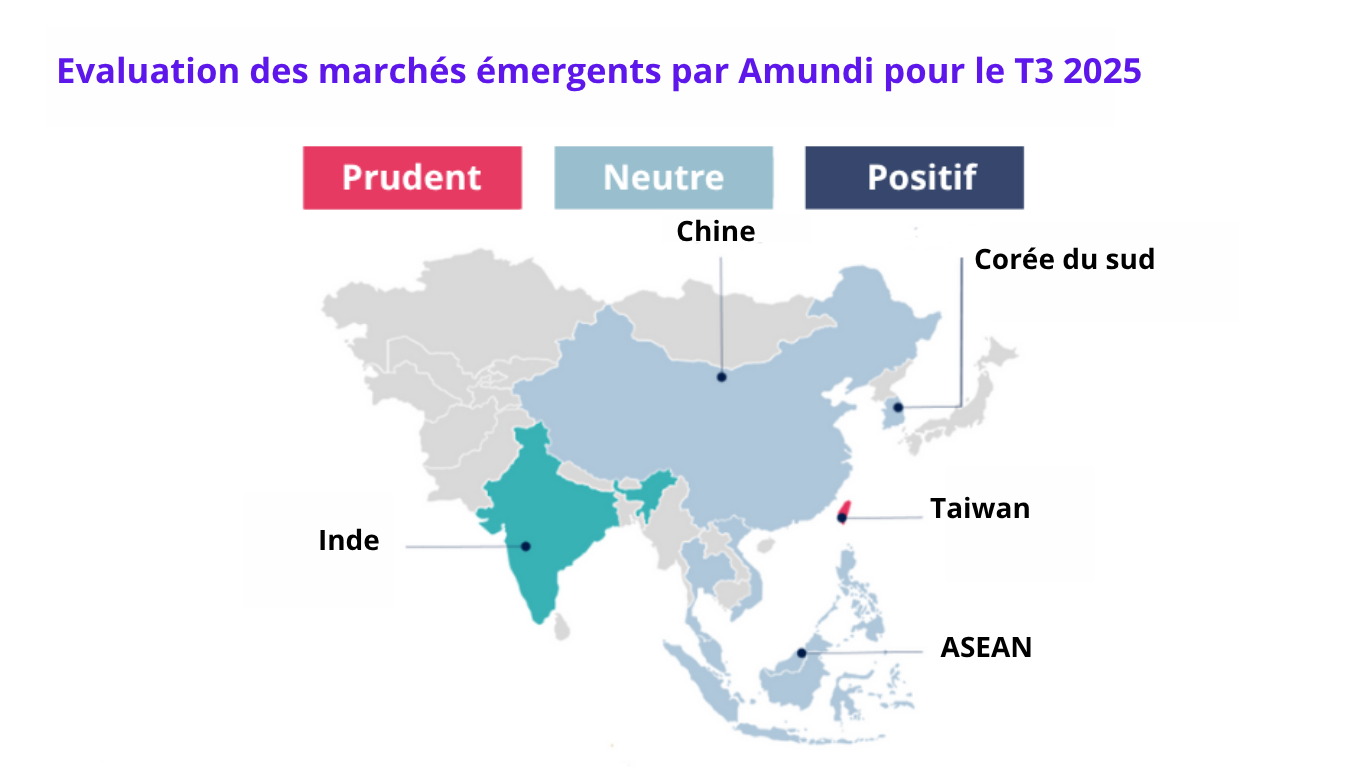

Des marchés asiatiques sous-valorisés comme la Corée du Sud, l'Indonésie et les Philippines présentent des opportunités ; ces deux derniers pays profitent d'une population jeune et d'une classe moyenne en croissance.

En Amérique latine, les prix des matières premières stables limitent le soutien aux exportateurs. Nous privilégions les entreprises locales moins exposées à la concurrence étrangère.

L’initiative indienne "Make in India" attire des multinationales, notamment dans la défense, l'informatique, les services et les biens de consommation. La croissance de ces secteurs est soutenue par une hausse de la consommation, des investissements publics accrus et une meilleure disponibilité du crédit.

Les grandes capitalisations indiennes offrent encore un meilleur rapport qualité-prix que celles d'autres marchés émergents.

La consommation des ménages augmente, portée par des augmentations de salaires publiques et la baisse de l'inflation, tandis que les entreprises intensifient leurs plans d'investissement.

La réforme fiscale intérieure de l'Inde devrait être positive pour la consommation domestique, même si certains droits de douane secondaires restent élevés. Sur le long terme, le pays devrait pouvoir profiter du déplacement des chaînes d'approvisionnement mondiales.

La restructuration des chaînes d'approvisionnement continue de favoriser l'Inde et d'autres marchés émergents, qui offrent à la fois des capacités manufacturières et une demande intérieure croissante.

Les obligations des marchés émergents devraient profiter d'un dollar américain plus faible, bien que les tensions politiques et les disputes commerciales puissent pousser l'inflation à la hausse.

Les obligations libellées en devise forte devraient tirer parti de l'écart de croissance entre les marchés émergents et les marchés développés, tandis que les taux de défaut devraient rester limités.

Nous privilégions les pays à dépenses publiques maîtrisées, à stabilité politique et à profils de crédit en amélioration.

Source : Amundi Investment Institute. Analyse à partir de données Bloomberg. Données au 1 septembre 2025. Les indices utilisés pour les emprunts d’État et la dette émergente sont ceux de JP Morgan. Les indices utilisés pour le crédit Euro et É.-U. sont ceux d’ICE-BofA. DL = devises locales. IG : investment grade. HY : high yield. CT : court terme. Pour les oblig. d’entreprises CT, le rendement est celui de l’indice JP Morgan CEMBI Broad Diversified 1-3 Year et la duration correspond à l’indice JP Morgan CEMBI IG+ 1-3 Years.

Diversification does not guarantee a profit or protect against a loss.

Source: Amundi Investment Institute, Mid-Year Outlook - Ride the policy noise and shifts, June 2025.

Sauf indication contraire, toutes les informations contenues dans ce document proviennent d'Amundi Asset Management S.A.S. et sont en date du 31 octobre 2025. La diversification ne garantit pas un profit ou ne protège pas contre une perte. Les opinions exprimées sur les tendances économiques et de marché sont celles de l'auteur et pas nécessairement celles d'Amundi Asset Management S.A.S. et sont susceptibles d'être modifiées à tout moment en fonction des conditions de marché et autres, et il n'y a aucune garantie que les pays, les marchés ou les secteurs se comporteront comme prévu. Ces opinions ne doivent pas être considérées comme un conseil d'investissement, une recommandation de titre ou une indication de négociation pour un produit d'Amundi. Ce document ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres, de parts de fonds ou de services. L'investissement comporte des risques, notamment des risques de marché, des risques politiques, des risques de liquidité et des risques de change. Les performances passées ne constituent pas une garantie ou une indication des résultats futurs.

Date de première utilisation : 31 octobre 2025

Communication marketing