Convictions (FR)

Point de bascule pour les obligations

Analysez les tendances clés de l’univers obligataire mondial et américain

En résumé

Dans les marchés développés, les rendements obligataires ont augmenté, en raison d’un et d’une hausse des émissions de dette souveraine.

Bien que les , leurs effets semblent s’atténuer. Globalement, l’environnement des taux reste favorable à la croissance.

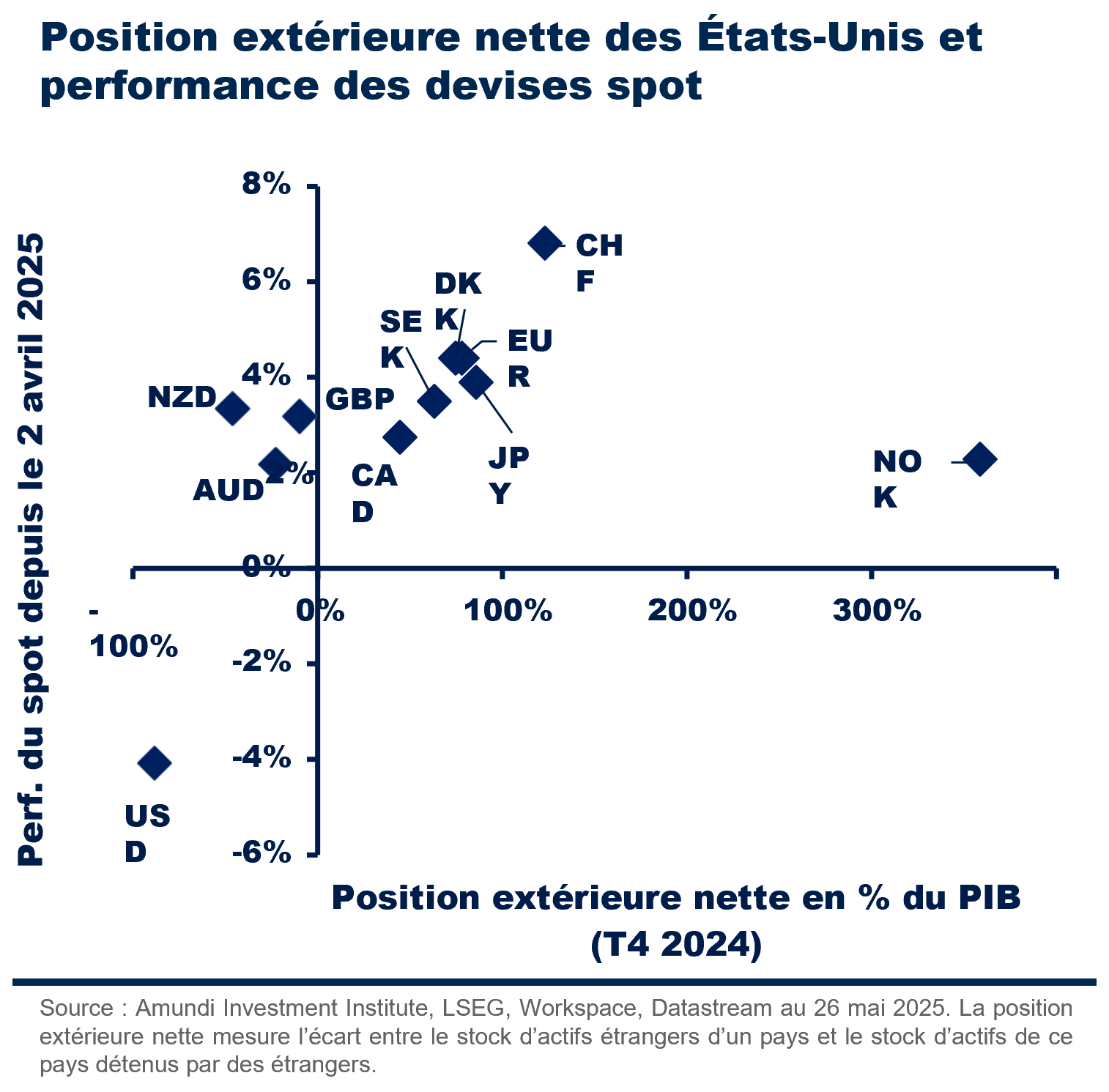

Les devises des marchés émergents devraient bénéficier d’une demande intérieure robuste, d’une discipline fiscale et de cycles favorables pour les matières premières. L’Inde et l’Indonésie restent des performers remarquables. Nous anticipons que le yuan chinois (CNY) restera ferme, les autorités évitant probablement une dévaluation active en raison de son impact potentiel sur les négociations commerciales.

À court terme, les devises liées au pétrole, comme le peso mexicain (MXN) et le peso colombien (COP), pourraient profiter de la hausse des prix de l’énergie.

Les marchés obligataires souverains sont secoués par la menace d’une dette croissante et la crainte d’une inflation persistante, maintenant la volatilité à un niveau élevé. Les investisseurs devraient exiger une compensation plus importante pour les obligations à long terme, rendant les rendements plus attractifs. La stratégie gagnante consistera à diversifier ses positions en s’éloignant des États-Unis pour se tourner vers les obligations européennes et des marchés émergents.

*Diversification does not guarantee a profit or protect against a loss.

All opinions and estimates are subject to change without notice.

Source: Amundi Investment Institute, Mid-Year Outlook - Ride the policy noise and shifts, June 2025.

Sauf indication contraire, toutes les informations contenues dans ce document proviennent d'Amundi Asset Management S.A.S. et sont en date du 31 octobre 2025. La diversification ne garantit pas un profit ou ne protège pas contre une perte. Les opinions exprimées sur les tendances économiques et de marché sont celles de l'auteur et pas nécessairement celles d'Amundi Asset Management S.A.S. et sont susceptibles d'être modifiées à tout moment en fonction des conditions de marché et autres, et il n'y a aucune garantie que les pays, les marchés ou les secteurs se comporteront comme prévu. Ces opinions ne doivent pas être considérées comme un conseil d'investissement, une recommandation de titre ou une indication de négociation pour un produit d'Amundi. Ce document ne constitue pas une offre ou une sollicitation d'achat ou de vente de titres, de parts de fonds ou de services. L'investissement comporte des risques, notamment des risques de marché, des risques politiques, des risques de liquidité et des risques de change. Les performances passées ne constituent pas une garantie ou une indication des résultats futurs.

Date de première utilisation : 31 octobre 2025

Communication marketing